Por Willy Marcellini Ramírez (*)

Recientemente el Banco Central de Reserva del Perú (BCRP), a través de su presidente Julio Velarde, presentó el Reporte de Inflación “Panorama actual y proyecciones macroeconómicas 2022 – 2023” y el día 6 último la “Nota Informativa”, donde a groso modo, podemos ver que la actividad económica mundial sigue afectada por la prolongación los choques de oferta y la menor confianza de los consumidores derivada principalmente por la alta inflación mundial.

Efectivamente, las perspectivas de crecimiento de la actividad económica mundial, para este y el próximo año, han venido disminuyendo por la expectativa de mayores alzas de tasas de interés de política monetaria en las economías avanzadas, el menor crecimiento de China y los conflictos internacionales. Así, según los estudios del FMI y Consensus Forecast (agosto 2022), se espera que la proyección de crecimiento mundial en 2022 se sitúe en 2.8 %, en la Eurozona 2.5 %, en Estados Unidos 1.7 %, en Latinoamérica 2.3 % y en china 3.3 % y con una menor proyección para el próximo año a excepción de China.

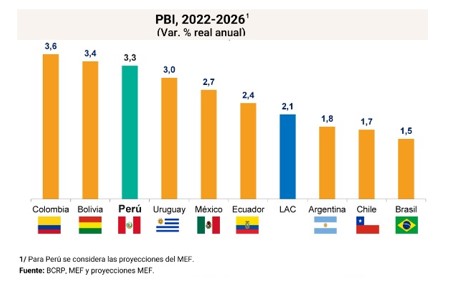

Cabe precisar que los países emergentes tienen una mejor perspectiva de crecimiento para este año comparado con los países desarrollados 3.3 % y 2.2 % respectivamente. Se estima que el crecimiento de la economía del Perú se ubique en 3.0 % en 2022, influenciado por estimados de crecimiento menores tanto de manufactura y construcción. Este porcentaje estaría ubicado por encima del promedio de la región (LatAm) en 2022 que se proyecta en 2.3 %.

El incremento de los precios internacionales, tanto de alimentos, petróleo y urea, muestra un descenso a partir del mes de mayo de este año, así como las presiones sobre la cadena global de suministros que ya disminuye desde diciembre del 2021. El descenso de los precios de alimentos se vio favorecido por la reanudación de exportaciones de Ucrania, la mayor oferta estacional y la corrección en el precio del petróleo.

En cuanto a la inflación global, a julio de 2022, está sigue reflejando una tendencia alcista. Motivo por el cual, a nivel global, muchos países recurrieron a subir sus tasas de referencia o tasas de interés como parte de su política monetaria con el fin de controlar la inflación y ubicarlos en su rango meta.

El aumento significativo de los precios internacionales de energía y alimentos desde la segunda mitad del año pasado, acentuado por conflictos internacionales, han sido los principales factores que han conllevado a un fuerte incremento de las tasas de inflación a nivel global en magnitudes no vistas en muchos años y hacia niveles significativamente superiores a las metas de inflación de bancos centrales, tanto de economías avanzadas como de la región.

A septiembre de 2022, en el Perú se calcula que la inflación a 12 meses se encuentra en 8.53 %, la inflación sin alimentos y energía a 12 meses en 5.51 % y la expectativa de inflación a 12 meses de 4.89 %. De este modo podemos ver que la inflación se ubica temporalmente por encima del límite superior del rango meta de inflación (3 %). En junio de este año se alcanzó un nivel máximo de inflación de 8.81 %, impulsado principalmente por el mayor precio de los alimentos con alto contenido importado y los combustibles, lo cual provocó que un gran porcentaje de empresas hayan aumentado sus precios en una o más veces en un año. Para este año se proyecta que la inflación se ubique en 7.8 % principalmente debido al incremento de los precios de los bienes importados y el impacto de la depreciación ejecutada. También se espera que la inflación entre al rango meta en el segundo semestre de 2023 tras la corrección de los precios de combustibles y granos, y la reducción gradual de las expectativas inflacionarias en el horizonte de proyección.

La tasa de interés de referencia se ubicaba en 6.75 % (se había subido en septiembre de este año), pero el BCRP recientemente, el jueves 6 de octubre, lo elevó en 25 pbs. a 7.00 %; acumulándose así quince incrementos hasta la fecha, desde la implementación de la normalización de la posición de política monetaria iniciada por el BCRP en agosto de 2021.

A nivel de la actividad económica nacional, se puede ver que los indicadores económicos expresan un mayor dinamismo en lo relacionado con el consumo privado, como son el caso de la producción de electricidad (que excluye el sector minería), el consumo interno de cemento, el IGV interno y la inversión pública del sector público no financiero. Por el lado de las exportaciones se ve un incremento de 6.9 % en el volumen de las exportaciones no tradicionales en julio, en contraste el volumen de los insumos industriales importados aumentó 14.4 % en el mismo mes.

El crédito al sector privado registró una tasa de crecimiento de 6.7 % en julio de 2022, que es superior a lo registrado en diciembre de 2021. Asimismo, los indicadores de crédito a personas continúan dinámicos: la variación porcentual nominal interanual, de crédito de consumo y crédito hipotecario se ubicó en 22.7 y 8.5 % respectivamente en julio.

En empleo, en julio los empleos formales aumentaron en 6 % con respecto a julio del año pasado y la cantidad de trabajadores formales ya supera los niveles prepandemia desde agosto de 2021. La recuperación del mercado laboral formal se vio favorecido principalmente por la flexibilización de restricciones sanitarias y la disponibilidad de liquidez que tuvieron incidencia en los indicadores de crecimiento del consumo privado.

A nivel de inversión, se aprecia que hay un estancamiento en la inversión privada con perspectiva de un ligero crecimiento de 1.8 % para el próximo año.

Asimismo, se estima que la Inversión Pública crezca en 2.1 % en este año, favorecido por el impulso de inversión en el segundo semestre, principalmente por obras de reconstrucción y por la mayor ejecución del gasto público de los gobiernos regionales y locales. Hasta la próxima. Saludos cordiales.

(*) Es licenciado en Administración por la UNMSM, MBA por la Universidad de Génova, Cofundador de EIDE (Escuela Internacional del Dinero y la Empresa) e Inversionista independiente en la Bolsa de Valores.

Correo: [email protected]

{kind=link}

{kind=link}