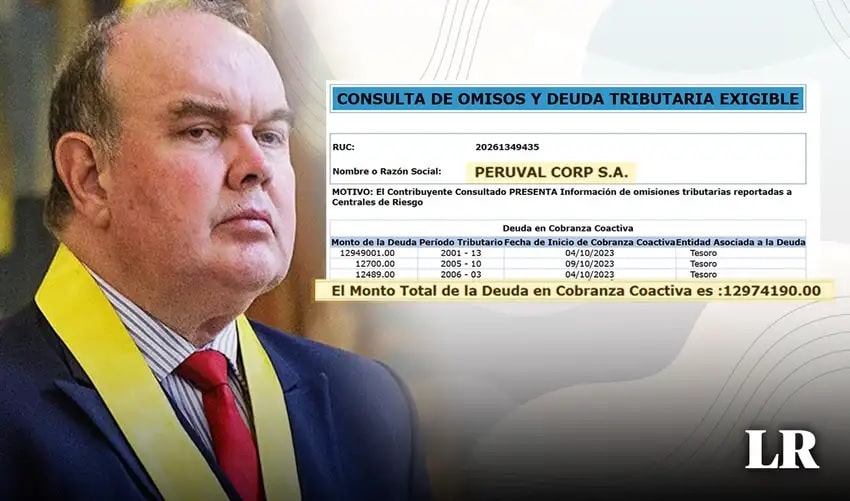

Una empresa en la que Rafael López Aliaga figura como accionista registra una deuda tributaria en cobranza coactiva por más de S/12,9 millones, de acuerdo con una revisión a la base de datos pública de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat). La información aparece en el sistema “Consulta de Omisos y Deuda Tributaria Exigible”, utilizado para verificar obligaciones exigibles por la administración tributaria.

De acuerdo con un reportaje publicado por La República el 16 de noviembre de 2025, la empresa señalada es Peruval Corp. S.A., la cual concentraría la mayor parte de la deuda coactiva consignada en el registro tributario consultado por dicho medio.

La nota periodística sostiene que, mientras el aspirante de Renovación Popular ha rechazado en varias ocasiones tener deudas con la Sunat, la revisión de bases públicas mostraría obligaciones exigibles vinculadas a empresas en las que aparece como accionista o con cargos anteriores de gestión.

Base tributaria

Según lo informado, López Aliaga habría consignado en su Hoja de Vida que posee acciones en 10 empresas, y de estas, 7 se encontrarían en condición de “baja de oficio” conforme a la base de datos de la Sunat, lo que significaría que se presume que habrían dejado de realizar actividades generadoras de obligaciones tributarias.

La condición de “baja de oficio” ha sido explicada por especialistas y por información difundida en plataformas tributarias como un estado asociado a la presunción de inactividad de un contribuyente, generalmente por ausencia de movimientos o declaraciones.

El reporte también señala que, además de la baja de oficio, en el caso de Peruval Corp. S.A. se registrarían condiciones adicionales como “no habida” y “sociedad irregular”, lo que —según explicaciones disponibles en registros públicos y reportes tributarios— podría dificultar procesos de notificación y cobro.

En esa línea, el padrón oficial de Sunat sobre “bajas de oficio” y “no habidos” indica que, si un contribuyente desea recuperar condición de activo, debe regularizar obligaciones pendientes y cumplir procedimientos establecidos.

Candidato debería transparentar

El reportaje de La República recoge las opiniones de abogados tributaristas que señalaron que un candidato presidencial debería transparentar la situación tributaria de las empresas consignadas en su Hoja de Vida, especialmente cuando existen obligaciones exigibles en cobranza coactiva.

Asimismo, se menciona que, en casos de deuda coactiva y condiciones como “no habido”, la Sunat podría ampliar acciones de cobranza según corresponda, incluyendo actuaciones respecto a representantes legales. Esta interpretación es atribuida en el artículo a especialistas consultados por el medio.

Desde el enfoque periodístico, el punto central del debate es la contradicción entre el discurso público del candidato —quien sostiene que no adeuda— y la información que, según el medio, aparece en registros tributarios consultables.

Uno de los aspectos más controversiales del caso es que López Aliaga ha sostenido públicamente que no mantiene deudas con la Sunat, mientras que investigaciones periodísticas han mostrado registros de deudas coactivas asociadas a empresas vinculadas a su patrimonio. En reportes previos y actuales se remarca que, aunque una persona natural puede no figurar con deuda, sí podrían aparecer obligaciones exigibles en empresas donde tiene participación accionaria.

Otro elemento polémico es la situación de las empresas registradas como “no habidas”, ya que esta condición implica que la Sunat no habría podido ubicarlas en el domicilio fiscal declarado, de acuerdo con lo explicado en padrones oficiales de la entidad.

{kind=link}

{kind=link}